こんにちは、柴犬アナリストです。

8月30日(金)の米国株はレイバーデー(9月1日・月曜の祝日)前に下落したため、休場明けの9月2日(火)は軟調なスタートとなりました。この一週間はさまざまなイベントやニュースが株価に影響を与えました。主な材料は以下の通りです。

- 雇用統計の結果

- 景気後退リスクの高まり

- FRBの独立性への懸念

経済指標(特に雇用統計)は、9月FOMCでの利下げ判断に直結するため、市場への影響は大きなものとなりました。

米国市場の概要 & イベント

注目の雇用統計

米国では毎月第一金曜日に雇用統計が発表されます。今回の内容は市場にとってサプライズとなりました。

- 失業率:予想通りの水準 4.3%

- 非農業部門雇用者数(NFP):予想 +7.5万人 → 結果 +2.2万人

この結果は大きな下振れであり、景気の弱さを浮き彫りにしました。また、5月・6月分は下方修正されており、労働市場の減速が鮮明になっています。市場では「悪いニュース=利下げ期待につながる」という見方があり、今回も利下げ期待は高まりました。しかし、あまりに悪い結果であったため、「景気後退の懸念が強まり、今後の見通しは暗い」という側面も浮上しています。さらに来週発表予定のCPI(消費者物価指数)次第では、インフレ懸念が再燃する可能性もあり、FRBは非常に難しい政策判断を迫られる状況です。

その他の経済指標は Monex 経済指標カレンダー から確認できます。

景気後退への懸念

今回の雇用統計の悪化を受けて、米国景気がリセッションに入るのではないかという警戒感が高まっています。ただし単純な景気減速だけでなく、以下のような構造的要因も影響していると見られます。

- ハイテク企業の人員削減

→ 関税政策の不透明感や業績調整に伴うリストラ - AIの普及による雇用構造の変化

→ 特にジュニアレベルの職種で代替可能性が高く、効率化による人員削減が進行

また、4月に打ち出された高関税政策は現在も議論の的となっています。関税を巡る訴訟や政策の正当性については意見が割れており、完全撤廃すれば米国経済への影響も甚大になる可能性があると指摘されています。

最も避けたい最悪のシナリオは、インフレが依然として高止まり、さらに上昇する一方で、利下げを実施しても雇用が改善されない ― いわゆる スタグフレーション の状況です。

政治介入とFRBの独立性への懸念

以前からトランプ大統領は、SNSやメディアを通じてFRBのパウエル議長を名指しで批判し、利下げを求める圧力をかけてきました。最近では、パウエル議長の後任人事について「自らに近い、利下げに積極的な人物を起用するのではないか」との報道もあり、FRBの独立性が揺らぐ可能性が懸念されています。

また企業、半導体でも政治の影響が見られます。例えば、インテル株の一部を米政府が購入したことや、エヌビディアの中国向けH20チップの販売は許可する一方で、売上高の15%を政府に支払う合意が取り上げられました。こうした動きは、政府による市場や企業への介入、さらにはFRBの独立性に対する不安を市場参加者に与えています。

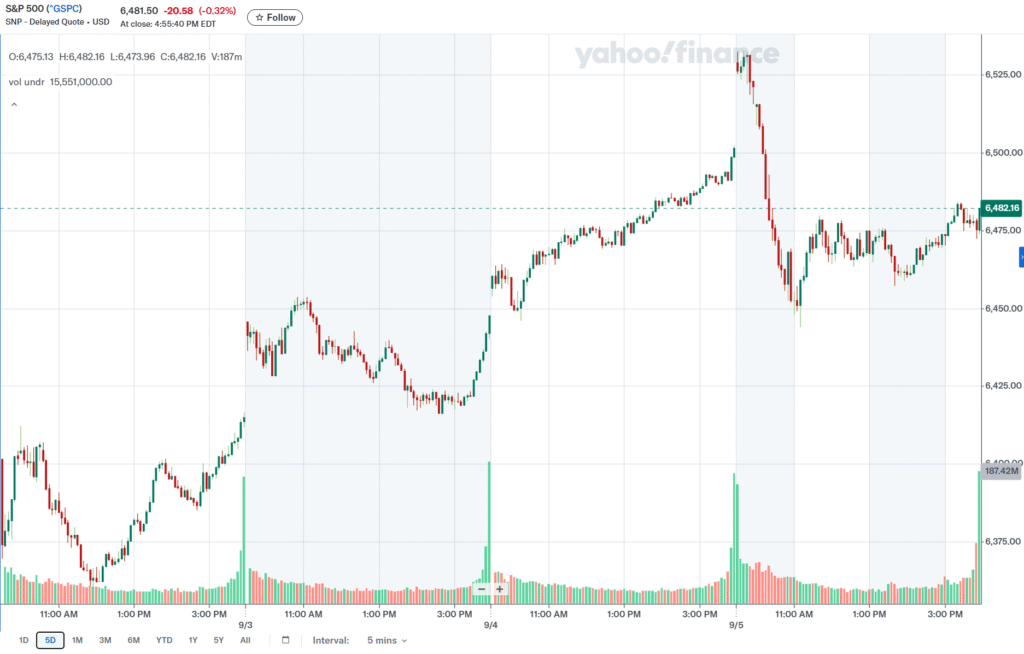

米国株S&P500 の動き

今週はレイバーデイがあったため、火曜日から金曜日までの4日間の取引となりました。結論から言うと、S&P500は0.32%の上昇で終えています。

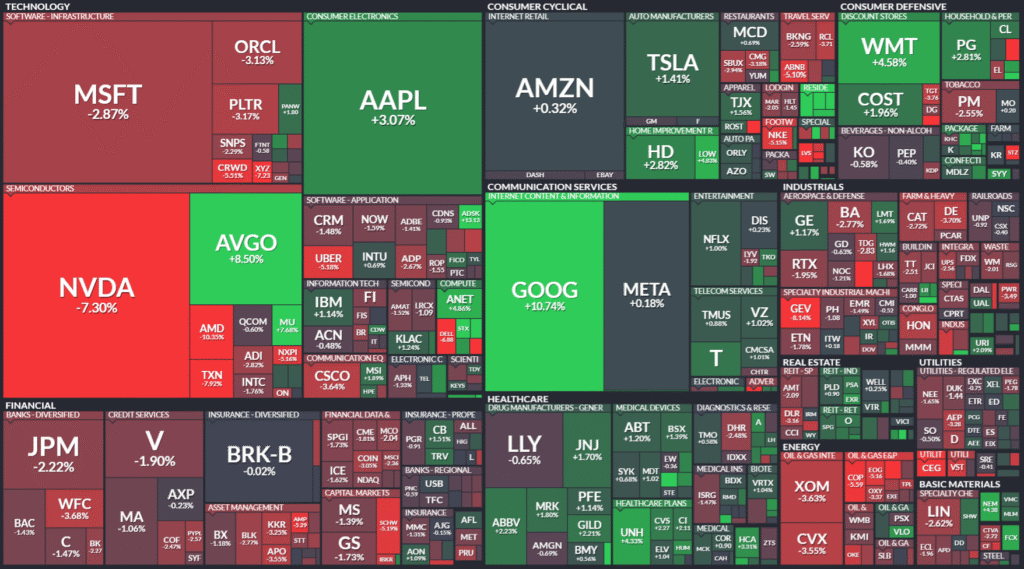

印象的だったのは、前回の米国株レポートでも触れたように、レイバーデイ前後は株価が下落しやすいという傾向が過去データでも見られ、今回もその通りに下落してスタートしました。その後、ハイテク主要7社は下落したものの、その他の493社が上昇し、市場全体としてはバランスを取りながら推移しました。特に、グーグル(Chrome関連のニュース)やブロードコムの好決算といったポジティブ材料が支えとなり、木曜日には再び最高値付近まで戻しました。

しかし、金曜日に発表された雇用統計が予想を大きく下回ったことで、一気に S&P500は6,450ポイント付近まで急落。その後は若干の回復を見せたものの、来週にかけて再び高値に戻るのか、それともCPI(消費者物価指数)の結果次第でさらに下落するのかは、現時点では読みにくい状況です。

一つ確かなのは、「悪いニュース=利下げ期待=株式市場にポジティブ」という受け止め方が、やや変化してきているという点です。今回の雇用統計のように、あまりに悪い内容は「景気後退リスク」として素直に株価下落に直結するようになってきています。

ご覧の通り、直近4日間のS&P500ヒートマップでは、特にグーグル(GOOG)とブロードコム(AVGO)が目立つ動きを見せました。以下に、それぞれ株価を押し上げる要因となった好材料の記事をご紹介します。

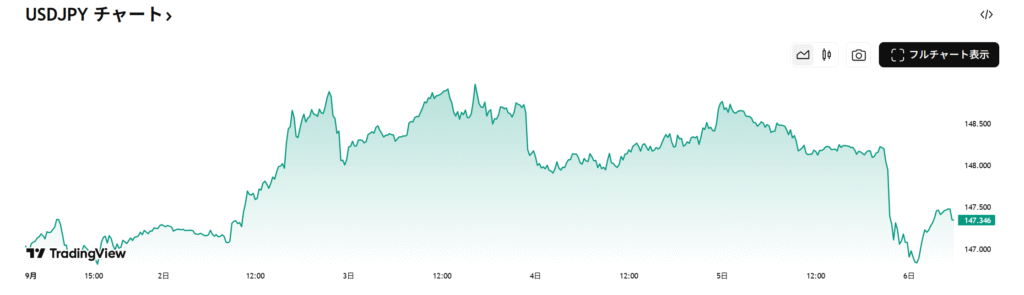

ドル円為替、ゴールドの動き

ドル円はやや円高方向に動きました。特徴的だったのは雇用統計前後の変化で、発表前は1ドル=148円台でしたが、発表後には一気に147円台へ下落しました。今後はFRBの利下げ次第で円高ペースが大きく変わる可能性があります。特に、トランプ政権は「安いドル」を志向しているため、円高傾向が強まるリスクがあります。利下げが進めば、この動きがさらに加速する可能性も否定できません。

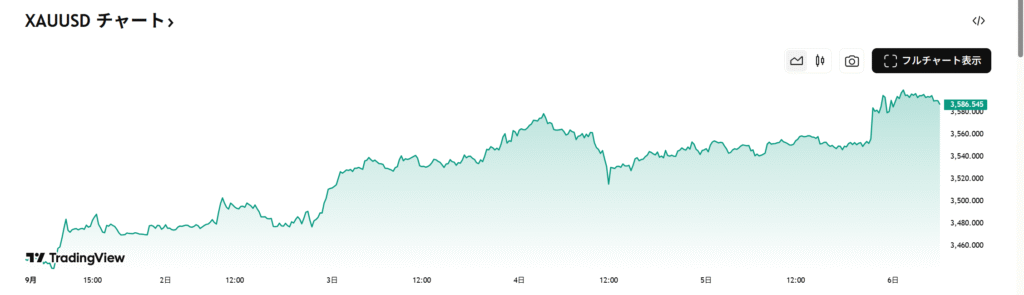

ゴールドは依然として堅調で、右肩上がりを続けています。4〜7月は3100〜3400ドル付近で推移していましたが、ついに3500ドルを突破しました。9月末にはワールドゴールドカウンシルからゴールドに関する重要なレポートの公表が予定されており、注目すべきポイントは以下の通りです。

- 中央銀行が8月時点でどの程度購入したのか

- 中央銀行の今後のゴールド購入方針

- 個人投資家のゴールド需要の動向

インフレが続いている以上、ゴールドは依然として安全資産として買われやすく、需要はさらに拡大する可能性が高いと見ています。

米国株、今後の見通し

私は基本スタンスを大きく変えていません。9月は歴史的に株式市場のパフォーマンスが悪い月であり、VIX(恐怖指数)の季節性など過去データを踏まえても、下落の可能性が高いとみています。ただし、8月の下落後にすぐ反発し「振り出しに戻る」ような動きもあり、市場の強さを感じさせる場面もありました。そのため、一方向に下落するとは限らず、上昇する可能性も考慮しています。まずは来週のCPIの結果を確認し、市場がどのように反応するかを見極めたいところです。逆にここから株価が勢いよく上がり続けるようであれば、乗り遅れを避けるためにどこかで見切りをつけて買いに入る判断も必要になるでしょう。とはいえ、今の段階では焦らず、もう少し傍観しながら状況を見極めたいと考えています。

本日の内容はこちらで以上です。最後まで読んでいただきありがとうございます。