こんにちは、柴犬アナリストです。

今回は「ファイザー株(PFE)」についてお話しします。現在、米国株市場は全体的に割高感が強く、加熱気味の銘柄を高値で購入するのは多くの投資家にとって大きなストレスだと思います。

そんな中、私は 2025年8月29日、約2ヶ月ぶりに米国株を購入しました。選んだのは、世界的製薬企業である ファイザー(Pfizer)株 です。この記事では、なぜ今このタイミングでファイザー株を購入したのか、その理由を「投資戦略」「メリット」の観点から詳しく解説します。

ファイザー : PFE

ファイザー(Pfizer, ティッカー:PFE)は、アメリカ・ニューヨークに本社を置く世界最大級の製薬会社です。1849年に創業し、170年以上の歴史を持ちます。

主に ワクチン、がん治療薬、免疫疾患向けの薬、希少疾病用の医薬品 などを手がけており、世界150以上の国と地域で事業を展開しています。近年では、新型コロナワクチン「Comirnaty(コミナティ)」や経口薬「Paxlovid(パクスロビド)」で一躍注目を集めました。

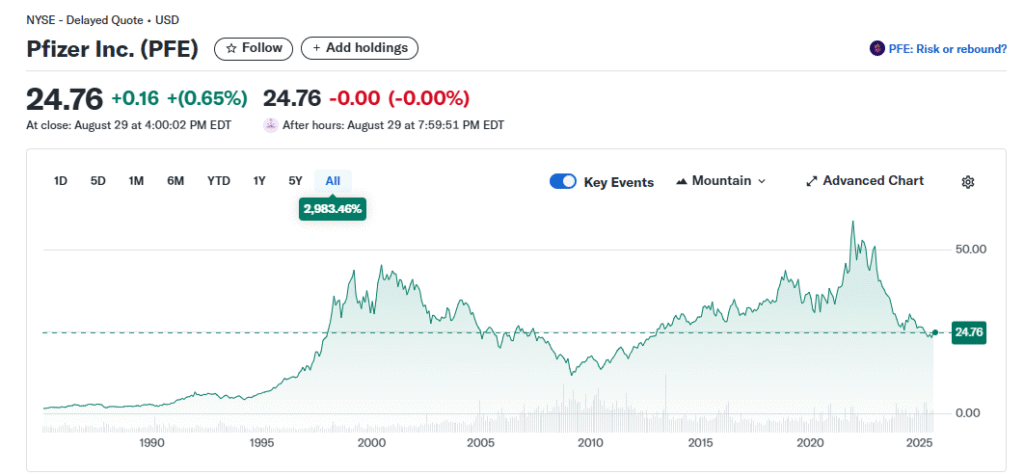

投資の観点では、ファイザーは安定した収益基盤と高配当株としての魅力を兼ね備えており、長期投資家からも注目されている企業です。現在の株価は、2020年に世界を騒がせたコロナ禍が落ち着き、主力であったワクチン需要が減少したことから、将来性を懸念した投資家の売りが続き、やや右肩下がりの傾向を見せています。

一見するとネガティブに見えるこの状況ですが、実は大きなチャンスでもあります。割安な今こそ、将来的な成長ポテンシャルと高配当の恩恵を享受できる絶好のタイミングと考えられます。詳細は、ぜひこの後の「購入理由」でご確認いただければ幸いです。

ファイザー購入の理由

割安株

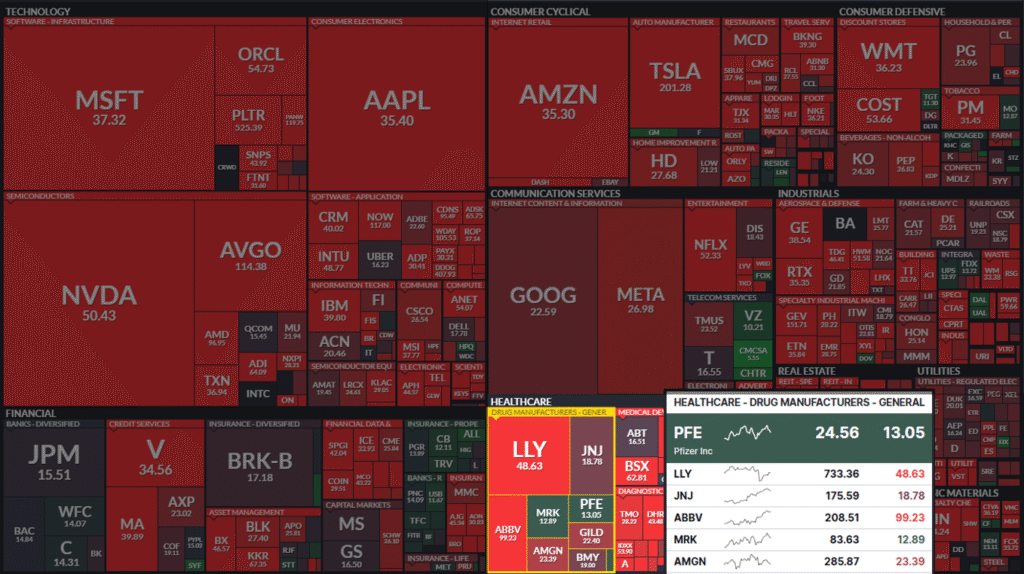

米国株市場全体が割高に推移している中で、ファイザー(PFE)は数少ない割安株の一つと判断しました。昨日チェックした S&P500のヒートマップでは、ファイザーのPERは約13%と表示されております。この水準であれば、ヘルスケアセクターの中でも比較的安いタイミングで購入できると判断し、投資を決断しました。なお、ジョンソン・エンド・ジョンソン(JNJ)、 メルク(MRK)に関しては、すでに過去に購入済みのため、今回は見送りました。

以下は、S&P500のヒートマップをもとにPER(株価収益率)でフィルタリングした結果です。PERを基準にすることで、現在の市場環境で相対的に割安と考えられる銘柄を抽出しています。

高配当

ファイザーの魅力は、単なる割安株である点だけではありません。投資家にとって大きな注目ポイントは、やはり高配当株であることです。現在の配当利回りは約6.77%と、米国株の中でも非常に高水準に位置しています。さらに、過去5年間の配当実績を見ても安定的に推移しており、長期保有を前提としたインカムゲイン狙いの投資先としても十分に魅力的です。

将来性

ここは投資判断において非常に重要なポイントです。正直、多くの方にとってファイザー=コロナワクチンの会社というイメージが強いでしょう。確かにパンデミック期には「Comirnaty(コミナティ)」が同社の売上を大きく押し上げました。しかし現在では、マスクを着用する人も減り、世界的にコロナ需要は落ち着きつつあります。そのため、ファイザーとしてはワクチン依存から脱却し、新たな収益源を確立することが課題となっています。

私が今回改めて調べたところ、ファイザーはすでにがん領域、免疫疾患、希少疾病用薬、mRNA技術を応用した新薬など、将来性のあるパイプラインを豊富に抱えていることがわかりました。これは単なる「ワクチン企業」にとどまらない、次世代の成長ストーリーを描けるポテンシャルだと感じています。

事実、COVID関連製品(Comirnatyワクチン、Paxlovid)の売上はパンデミックのピーク時に比べ減少しましたが、非COVID製品の成長や新薬・買収製品の寄与で、全体収益は堅調に改善しています。2024年度には、非COVID製品の売上成長がCOVID関連の減少を補い、営業利益・純利益ともに大幅に改善しています。

販売中の主力製品(既存売上)

- がん治療:乳がん治療薬「Ibrance」、前立腺がん薬「Xtandi」、さらにSeagen買収製品の Adcetris、Padcev、Tukysa、Tivdak が既に市場で販売中。2024年には米国腫瘍学市場で売上高3位に浮上。

- 感染症:RSVワクチン「Abrysvo」が市場で好調。

- COVID関連製品:Comirnatyワクチン、Paxlovidは売上減少傾向だが、全体収益に大きく影響することは減少している。

開発中・将来性のあるパイプライン

- がん治療:CAR-T細胞療法、放射線リガンド療法などの次世代治療法を開発中。Seagenの次世代ADC候補も含む。

- 肥満症・代謝疾患:GLP-1作動薬開発は中止したが、代わりに経口剤(GIP/Amylin/Apelin標的薬)の複数プログラムを推進中。

- 感染症・その他:mRNA技術を活用した新規ワクチンや治療薬を開発中。

このように、COVID依存から脱却しつつ、新たなパイプラインで収益基盤を強化している点は、長期的な投資対象としての魅力をさらに高めています。

本日の内容はこちらで以上です。最後まで読んでいただきありがとうございます。

参考情報 :